Palm Jumeirah vs. Palm Jebel Ali: Welche Palmeninsel ist die bessere Langzeit-Investition? | Ultimativer Ratgeber 2026

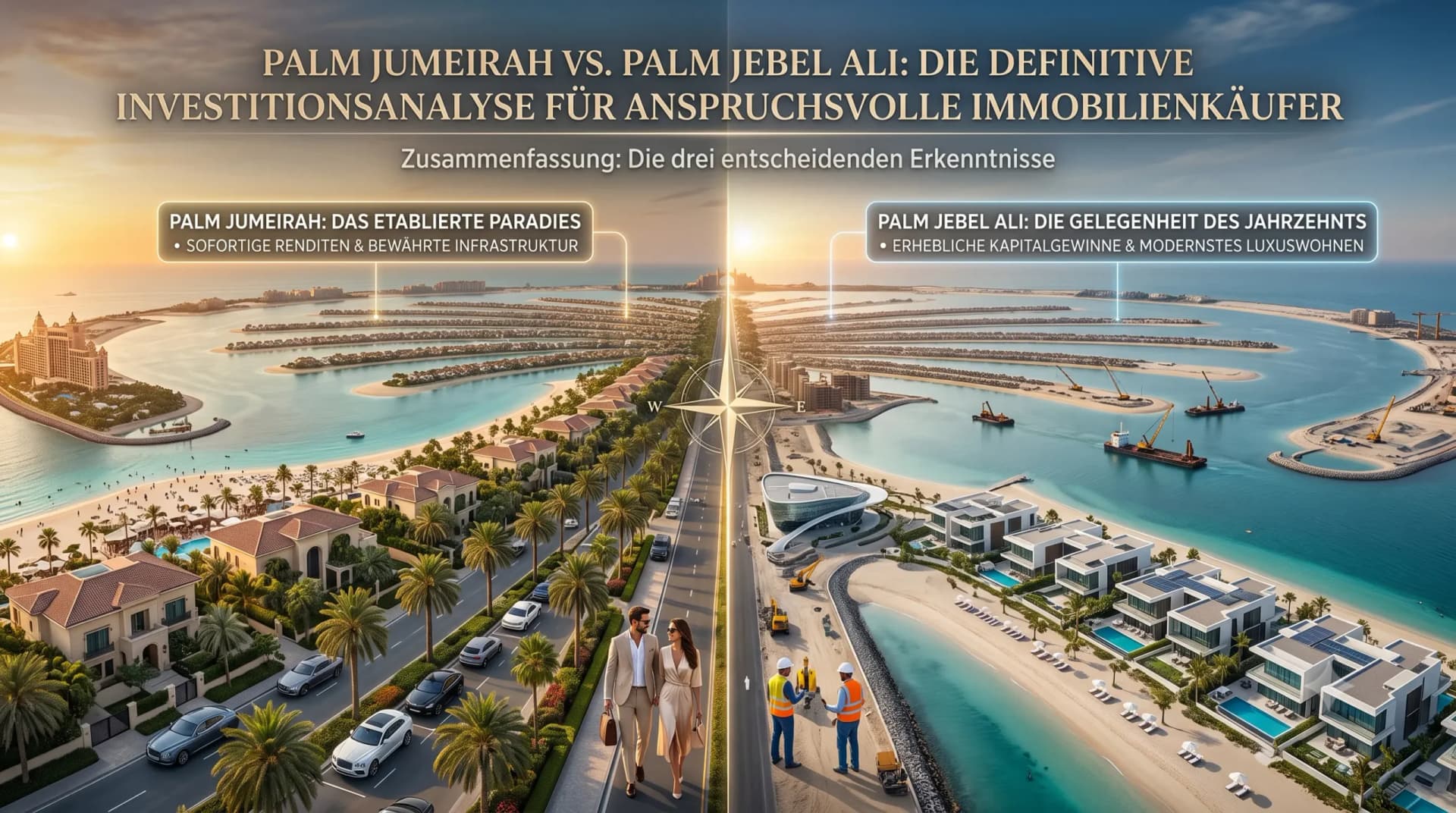

Palm Jumeirah vs. Palm Jebel Ali: Die definitive Investitionsanalyse für anspruchsvolle Immobilienkäufer

Zusammenfassung: Die drei entscheidenden Erkenntnisse

- Etabliert vs. aufstrebend: Palm Jumeirah bietet sofortige Mietrenditen (5-7% jährlich) und nachgewiesene Wertsteigerung, während Palm Jebel Ali Einstiegspreise mit prognostiziertem Wertsteigerungspotenzial von 40-60% bis 2030 nach Fertigstellung der Infrastruktur ermöglicht.

- Der Zeitpunkt ist entscheidend: Villen-Kaufgelegenheiten in Palm Jebel Ali bieten derzeit 20-35% niedrigere Einstiegskosten im Vergleich zu gleichwertigen Objekten in Palm Jumeirah, jedoch werden Liquidität und Mietmarktnachfrage erst 2027-2028 reifen.

- Risiko-Rendite-Profile unterscheiden sich dramatisch: Palm Jumeirah eignet sich für konservative Investoren, die sofortigen Cashflow und etablierte Infrastruktur suchen, während Palm Jebel Ali wachstumsorientierte Portfolios anspricht, die bereit sind, 3-5 Jahre Haltedauer für erhebliche Kapitalgewinne zu akzeptieren.

Die Investitionslandschaft der künstlichen Inseln Dubais verstehen: Die Geschichte zweier Palmen

Die Debatte zwischen Palm Jebel Ali vs. Palm Jumeirah ist mehr als ein einfacher Immobilienvergleich – es ist eine fundamentale Frage der Investitionsphilosophie. Während Dubais Immobilienmarkt seine beispiellose Expansion fortsetzt und Immobilientransaktionen 2024 über 500 Milliarden AED überstiegen, bieten diese ikonischen Entwicklungen deutlich unterschiedliche Wege zur Vermögensbildung.

Palm Jumeirah, 2006 fertiggestellt, gilt als weltweit erster erfolgreich bewohnter künstlicher Archipel. Mit über 6.000 Wohneinheiten, Fünf-Sterne-Hotels wie Atlantis The Royal und einem ausgereiften Infrastrukturnetz ist sie der etablierte Champion unter den künstlichen Inseln Dubais als Kapitalanlage.

Palm Jebel Ali hingegen repräsentiert Dubais ambitioniertestes kommendes Megaprojekt. Etwa 50% größer als ihr Vorgänger verspricht diese Entwicklung, das ultra-luxuriöse Küstenleben nach ihrer Fertigstellung 2028 neu zu definieren. Nakheels kürzliche Markteinführung der Beach Collection Villas signalisiert die ernsthafte Beschleunigung dieses lang erwarteten Projekts.

Die Investitionsgrundlagen: Vergleich der relevanten Kernkennzahlen

| Investitionsfaktor | Palm Jumeirah | Palm Jebel Ali |

|---|---|---|

| Durchschnittlicher Villenpreis (2025) | 15 Mio. – 45 Mio. AED | 8 Mio. – 25 Mio. AED (Pre-Launch) |

| Aktuelle Mietrendite | 5,5% – 7,2% | Nicht verfügbar (im Bau) |

| Wertsteigerung (5 Jahre) | 65% (2020-2025) | Prognostiziert 40-60% (2025-2030) |

| Fertigstellungsstatus | 100% fertiggestellt | 15% fertiggestellt (Schätzung 2028) |

| Liquidität (Verkaufszeit) | 30-90 Tage | Begrenzt bis 2027+ |

| Infrastrukturreife | Vollständig entwickelt | Entstehend (Monorail geplant) |

| Investitionsrisikoprofil | Niedrig-Mittel | Mittel-Hoch |

Palm Jumeirah: Das Argument für etablierte Exzellenz

Warum versierte Investoren den bewährten Champion wählen

Palm Jumeirah ist nicht nur eine Wohnadresse – es ist ein etabliertes Ökosystem, das konstante Renditen generiert. Die Reife der Insel liefert greifbare Vorteile, die spekulative Entwicklungen schlichtweg nicht bieten können:

- Sofortige Einkommensgenerierung: Mit ganzjährigen Auslastungsraten von über 85% bleibt die Mietmarktnachfrage robust. Garden Homes Villen erzielen jährlich 450.000-750.000 AED, während Signature-Villen über 1,2 Mio. AED an Mieteinnahmen generieren.

- Nachgewiesene Wertsteigerung: Immobilien, die 2020 für 9 Mio. AED erworben wurden, werden heute für über 15 Mio. AED gehandelt – das entspricht über 65% Wertsteigerung in nur fünf Jahren und übertrifft die meisten globalen Luxusmärkte.

- Überlegene Liquidität: Die Tiefe des Sekundärmarktes ermöglicht Verkäufern, Positionen innerhalb von 30-90 Tagen aufzulösen – entscheidend für Portfolio-Neuausrichtung oder Kapitalumschichtung.

- Infrastruktursicherheit: Die Erweiterung der Dubai Tram, fertiggestellte Straßennetze und etablierte Versorgungssysteme eliminieren Baurisiken vollständig.

- Lifestyle-Premium: Bewohner genießen sofortigen Zugang zu Atlantis The Royal, Nakheel Mall, über 50 Restaurants und privaten Beach Clubs – Annehmlichkeiten, die Premium-Bewertungen rechtfertigen.

Die Zahlen, die Palm Jumeriahs Investitionsthese validieren

Transaktionsdaten des Dubai Land Department offenbaren überzeugende Trends. Allein im vierten Quartal 2024 verzeichnete Palm Jumeirah 487 Villentransaktionen mit einem medianen Preisanstieg von 8,3% im Jahresvergleich. Die Frond-Immobilien, insbesondere Fronds G bis N, zeigten die stärkste Performance mit 12-15% jährlicher Wertsteigerung.

Für Investoren, die Kapitalerhalt mit Wachstum priorisieren, bietet Palm Jumeriahs etablierte Marktdynamik unübertroffene Sicherheit. Die Insel überstand die Pandemie 2020 mit nur 6-8% Preiskorrekturen und erholte sich bis zum dritten Quartal 2021 vollständig – was bemerkenswerte Widerstandsfähigkeit im Vergleich zu Dubais breiterem Markt demonstriert.

Palm Jebel Ali: Die Erdgeschoss-Gelegenheit des Jahrzehnts

Warum zukunftsorientierte Investoren sich frühe Positionen sichern

Eine Villa in Palm Jebel Ali zu kaufen bedeutet heute, die Gelegenheit zu replizieren, die frühe Palm Jumeirah-Investoren 2004-2006 ergriffen. Nakheels erneuertes Engagement, belegt durch die Markteinführung der Beach Collection Villas und beschleunigte Infrastrukturinvestitionen, signalisiert echte Dynamik nach Jahren der Verzögerung.

- Einstiegspreisvorteile: Vergleichbare Villenspezifikationen kosten 30-40% weniger als Palm Jumeirah-Äquivalente und bieten erhebliche Margen für Wertsteigerung bei Annäherung der Fertigstellung.

- Größe und Exklusivität: Mit 80% größerer Landfläche und weniger geplanten Wohneinheiten verspricht Palm Jebel Ali größere Privatsphäre und Exklusivität – Schlüsseltreiber ultra-luxuriöser Bewertungen.

- Moderne Designstandards: Neubauten integrieren Nachhaltigkeitsanforderungen von 2025, Smart-Home-Integration und zeitgenössische Architekturstandards, die ältere Palm Jumeirah-Immobilien nicht bieten.

- Entwickler-Zahlungspläne: Nakheel bietet attraktive Zahlungsstrukturen nach Übergabe (typischerweise 40/60 während des Baus, 60% über 3-5 Jahre nach Fertigstellung), was den unmittelbaren Kapitalbedarf reduziert.

- Ungenutztes Wertsteigerungspotenzial: Historische Präzedenzfälle legen 40-60% Wertsteigerung von Markteinführung bis Fertigstellung nahe, mit zusätzlichen 20-30% Gewinnen in den ersten drei Jahren nach Bezug.

Die Risiken verstehen: Was jeder Palm Jebel Ali-Investor wissen muss

Transparenz erfordert die Anerkennung inhärenter Risiken bei Bauträgerinvestitionen:

- Fertigstellungsunsicherheit: Während Nakheels 2028-Ziel realistisch erscheint, umfasst Dubais Entwicklungsgeschichte Verzögerungen. Die ursprüngliche Palm Jebel Ali-Ankündigung stammt von 2002 mit mehrfachen Verschiebungen.

- Mietleerstandsphase: Investoren sollten bis 2028-2029 mit null Mieteinnahmen planen und ausreichende Kapitalreserven oder alternative Einkommensquellen vorhalten.

- Markt-Timing-Risiko: Falls Dubais Immobilienzyklus 2027-2028 in eine Korrekturphase eintritt, könnte die Fertigstellung mit schwächerer Nachfrage zusammenfallen und anfängliche Miet- und Wiederverkaufswerte unter Druck setzen.

- Infrastrukturabhängigkeiten: Die versprochene Monorail, Beach Clubs und Einzelhandelsdestinationen müssen sich materialisieren, damit die Entwicklung ihre Premium-Positionierung erreicht.

- Begrenzte Vergleichsverkäufe: Ohne etablierte Transaktionshistorie bleibt eine genaue Bewertung herausfordernd und beeinflusst möglicherweise Hypothekenverfügbarkeit und Refinanzierungsoptionen.

Die Investorenprofil-Matrix: Welche Palme passt zu Ihrer Strategie?

Wählen Sie Palm Jumeirah, wenn Sie:

- Sofortige Mieteinnahmen zur Finanzierung oder Cashflow-Generierung benötigen

- Kapitalerhalt über maximales Wachstumspotenzial priorisieren

- Liquidität und die Möglichkeit schätzen, Positionen schnell aufzulösen

- Etablierte Gemeinschaften mit bewährten Annehmlichkeiten bevorzugen

- Kürzere Anlagehorizonte haben (1-3 Jahre)

- Immobilien für sofortige persönliche Nutzung oder Familienumzug suchen

- Minimales Bau- oder Fertigstellungsrisiko wünschen

Wählen Sie Palm Jebel Ali, wenn Sie:

- 3-5 Jahre Haltedauer ohne Mieteinnahmen bewältigen können

- Wertsteigerung über sofortige Rendite priorisieren

- Hohe Risikobereitschaft und diversifizierte Anlageportfolios haben

- An Dubais langfristige Wachstumstrajektorie über 2030 hinaus glauben

- Den Erfolg früher Palm Jumeirah-Investoren replizieren möchten

- Moderne Bauweise mit neuesten Nachhaltigkeitsmerkmalen bevorzugen

- Potenzielle Verzögerungen oder Markt-Timing-Herausforderungen absorbieren können

Rechtliche und finanzielle Strukturierung: Maximierung Ihrer Dubai-Insel-Investition

Eigentumsstrukturen, die Renditen optimieren

Beide Palm-Entwicklungen bieten 100-jährige erneuerbare Erbpachtrechte mit vollständigen ausländischen Eigentumsrechten. Versierte Investoren sollten jedoch Folgendes berücksichtigen:

- Persönliches vs. Unternehmenseigentum: Der Besitz über eine Dubai International Financial Centre (DIFC)- oder Abu Dhabi Global Market (ADGM)-Einheit bietet Nachlassplanungsflexibilität und potenzielle Steueroptimierung für internationale Investoren.

- Finanzierungsstrategien: VAE-Banken bieten typischerweise 75% Beleihungswert für Palm Jumeirah (bewährter Vermögenswert), aber nur 50-60% für Palm Jebel Ali-Bauträgerimmobilien. Zinssätze reichen von 4,5-6,5% abhängig von Beziehung und Profil.

- Servicegebühren-Überlegungen: Palm Jumeirah-Servicegebühren betragen durchschnittlich 25-35 AED pro Quadratfuß jährlich. Palm Jebel Ali-Sätze sind noch nicht bekannt, erwarten Sie aber 30-40 AED pro Quadratfuß angesichts verbesserter Annehmlichkeiten.

Die regulatorische Landschaft 2024-2025

Jüngste rechtliche Entwicklungen begünstigen langfristige Immobilieninvestoren:

- Langzeit-Visa-Verknüpfung: Immobilieninvestitionen über 2 Mio. AED qualifizieren für das 10-jährige Golden Visa und bieten Aufenthaltssicherheit für Investoren und Familien.

- Mietstreitschutz: Die RERA-Änderungen von 2024 stärken Vermieterrechte und verbessern die Vorhersehbarkeit der Mietrenditen.

- Standardisierung der Übertragungsgebühren: Das Dubai Land Department erhebt 4% Käufer-Übertragungsgebühr plus 580 AED Verwaltungsgebühren für beide Entwicklungen.

- Treuhandschutz: Alle Palm Jebel Ali-Bauträgerzahlungen fließen durch RERA-regulierte Treuhandkonten und schützen Käufereinlagen vor Entwicklerinsolvenz.

Marktintelligenz: Transaktionstrends und Zukunftsprognosen

Was aktuelle Daten über beide Märkte offenbaren

Dubais Immobilienmarkt trat 2025 mit bemerkenswerter Dynamik ein. Transaktionsvolumen stiegen um 31% im Jahresvergleich, wobei ultra-luxuriöse Segmente (über 10 Mio. AED) das stärkste Wachstum von 47% zeigten. Dieser Makrotrend begünstigt beide Palm-Entwicklungen, wenn auch unterschiedlich:

Palm Jumeirah verzeichnete 2024 Transaktionen im Wert von 8,2 Milliarden AED, wobei internationale Käufer 68% der Käufe ausmachten. Die Top-Käufernationalitäten – Briten, Inder, Russen und Chinesen – demonstrieren diversifizierte Nachfrage und reduzieren Konzentrationsrisiko. Der durchschnittliche Quadratmeterpreis erreichte 2.850 AED für Villen und 1.950 AED für Apartments.

Palm Jebel Ali Pre-Launch-Reservierungen überstiegen allein im vierten Quartal 2024 2.100 Einheiten und indizieren robuste Nachfrage trotz des frühen Projektstadiums. Nakheel berichtet, dass 73% der Frühkäufer Dubai-Bewohner sind, die Portfolio-Diversifizierung suchen – ein positiver Indikator für lokales Marktvertrauen.

Expertenprognosen bis 2030

| Prognosekategorie | Palm Jumeirah (2025-2030) | Palm Jebel Ali (2025-2030) |

|---|---|---|

| Wertsteigerung | 25-35% kumulativ | 50-70% kumulativ |

| Mietrendite-Entwicklung | Stabil 5-7% | 4-6% ab 2029 |

| Angebotserweiterung | Minimal (vollständig bebaut) | Über 3.500 neue Einheiten |

| Infrastrukturinvestition | Nur Instandhaltung | Über 15 Mrd. AED Entwicklung |

| Liquiditätsentwicklung | Bleibt exzellent | Verbessert sich nach 2028 |

Kritische Fallstricke: Was erfolgreiche von enttäuschten Investoren unterscheidet

Die sieben Todsünden bei Dubai-Insel-Investitionen

- Überschuldung bei Bauträgerobjekten: Investoren, die über 70% von Palm Jebel Ali-Käufen finanzieren, erleben schweren Cashflow-Druck während der 3-5-jährigen Mietleerstandsphase. Konservative Verschuldung (40-50% Beleihungswert) bietet Sicherheitsmarge für Verzögerungen oder Marktkorrekturen.

- Ignorieren der Entwickler-Erfolgsbilanz: Während Nakheel Palm Jumeirah erfolgreich lieferte, umfasst ihre Geschichte Projektstornierungen und Verzögerungen. Die Umschuldung 2009 dient als Erinnerung an Ausführungsrisiken, obwohl die aktuelle Finanzposition des Unternehmens wesentlich stärker erscheint.

- Unterschätzung der Gesamteigentumskosten: Berücksichtigen Sie neben dem Kaufpreis jährliche Servicegebühren (80.000-150.000 AED für typische Villen), Gemeindegebühren (5% des jährlichen Mietwerts) und Instandhaltungsreserven. Diese Kosten verbrauchen jährlich 1,5-2,5% des Immobilienwerts.

- Währungsrisiko-Blindheit: Die Bindung des VAE-Dirham an den USD schützt vor AED-Volatilität, aber internationale Investoren sind in ihren Heimatwährungen exponiert. Eine 15%ige Euro-Abwertung gegenüber USD erhöht Ihre Investitionskosten effektiv um 15%.

- Spezifikations-Glücksspiel: Der Kauf vom Plan ausschließlich basierend auf Renderings und Grundrissen führt oft zu Enttäuschung. Besuchen Sie vergleichbare fertiggestellte Nakheel-Projekte, um realistische Qualitätserwartungen zu bewerten.

- Vernachlässigung der Exit-Strategie: Definieren Sie Ihren Anlagehorizont und Exit-Auslöser vor dem Kauf. Werden Sie bei Fertigstellung verkaufen, für Mietrendite halten oder spezifische Wertsteigerungsschwellen anstreben? Klare Strategie verhindert emotionale Entscheidungsfindung.

- Unzureichende Due Diligence zu Wiederverkaufsbeschränkungen: Einige Palm Jebel Ali-Bauträgerverträge enthalten Wiederverkaufsbeschränkungen bis zur Fertigstellung. Diese Klauseln eliminieren Ihre Fähigkeit, Wertsteigerung während der Bauphase zu kapitalisieren.

Expertenstrategien zur Renditemaximierung

Das Diversifikations-Spiel: Versierte Investoren mit Portfolios über 20 Mio. AED erwägen, 60-70% in etablierte Palm Jumeirah-Vermögenswerte für sofortiges Einkommen zu allokieren, während sie 30-40% in Palm Jebel Ali für Wachstum positionieren. Dieser ausgewogene Ansatz erfasst sowohl Stabilität als auch Wertsteigerungspotenzial.

Die Renovierungs-Arbitrage: Ältere Palm Jumeirah-Villen (Bauzeit 2006-2010) werden mit 20-25% Abschlag zu neueren Äquivalenten gehandelt. Strategische Renovierungen für 1-2 Mio. AED können 3-5 Mio. AED zusätzlichen Wert freisetzen und überlegene Renditen gegenüber Neukäufen generieren.

Die Zahlungsplan-Optimierung: Für Palm Jebel Ali maximiert die Nutzung der Entwickler-Zahlungsplan-Dauer (Minimum während Bau, Maximum nach Übergabe) das Kapital für alternative Investitionen bei gleichzeitigem Immobilien-Exposure. Diese Strategie setzt Vertrauen in Fertigstellung und stabile Zahlungsplanbedingungen voraus.

Das Urteil: Ein Rahmen für Ihre Investitionsentscheidung

Die Palm Jebel Ali vs. Palm Jumeirah-Debatte liefert keine universelle Antwort – sie erfordert personalisierte Analyse abgestimmt auf Ihre finanziellen Ziele, Risikobereitschaft und Anlagehorizont.

Die konservative Vermögenserhaltungsstrategie

Wenn Ihre Priorität Kapitalschutz mit moderatem Wachstum und sofortigem Einkommen ist, repräsentiert Palm Jumeirah die überlegene Wahl. Allokieren Sie zu Garden Homes oder mittleren Frond-Villen im Bereich 12-20 Mio. AED und streben Sie 5,5-6,5% Mietrenditen mit 4-6% jährlicher Wertsteigerung an. Dieser Ansatz eignet sich für Rentner, Family Offices und Investoren, die Dubai-Exposure ohne spekulatives Risiko suchen.

Die aggressive Wachstumsstrategie

Wenn Sie geduldiges Kapital, starke Risikobereitschaft und Glauben an Dubais 2030-Vision besitzen, bietet Palm Jebel Ali asymmetrisches Aufwärtspotenzial. Frühphasenkäufe mit 30-35% Abschlag zum eventuellen Marktwert, kombiniert mit prognostizierten 50-70% Wertsteigerung bis 2030, könnten 15-20% annualisierte Renditen generieren – wesentlich höher als Palm Jumeriahs reife Marktdynamik.

Der Hybrid-Ansatz (empfohlen für die meisten Investoren)

Für Investoren mit 15-25 Mio. AED zum Einsatz erwägen Sie eine65/35-Allokation: Erwerben Sie eine einkommensgenerierende Palm Jumeirah-Villa (15 Mio. AED), die sofortige 6% Rendite liefert (900.000 AED jährlich), während Sie sich eine Palm Jebel Ali-Bauträgerposition (8-10 Mio. AED) für Wertsteigerung sichern. Diese Struktur bietet Cashflow zur Finanzierungsbedienung bei gleichzeitiger Erfassung von Wachstumsoptionalität.

Häufig gestellte Fragen: Ihre Fragen zu Dubai-Insel-Investitionen beantwortet

Wird Palm Jebel Ali tatsächlich fertiggestellt oder drohen weitere Verzögerungen wie in der Vergangenheit?

Während Palm Jebel Alis Geschichte seit der Ankündigung 2002 erhebliche Verzögerungen umfasst, deuten aktuelle Indikatoren auf echte Dynamik hin. Nakheels Finanzberichte 2024 zeigen 4,2 Milliarden AED, die speziell für Palm Jebel Ali-Infrastruktur bis 2028 bereitgestellt wurden. Die Markteinführung der Beach Collection Villas mit physischen Mustervillen, über Satellitenbilder sichtbare aktive Bautätigkeit und Dubai Municipality-Genehmigungen indizieren ernsthafte Umsetzung. Umsichtige Investoren sollten jedoch 6-12 Monate Puffer über das angegebene 2028-Fertigstellungsziel hinaus einplanen, da Bauprojekte dieser Größenordnung selten exakt termingerecht liefern.

Kann ich Finanzierung für Palm Jebel Ali-Bauträgerkäufe erhalten, und was sind typische Konditionen?

Ja, VAE-Banken bieten Finanzierung für Palm Jebel Ali, obwohl die Konditionen konservativer als bei etablierten Immobilien sind. Erwarten Sie 50-60% Beleihungswert (versus 75% für Palm Jumeirah) mit Zinssätzen von 5,5-6,5% für erstklassige Kreditnehmer. Die meisten Banken verlangen 20-25% Eigenkapitalbeitrag vor Hypothekenfreigabe, was bedeutet, dass Sie frühe Bauzahlungen selbst finanzieren. Internationale Banken finanzieren selten VAE-Bauträgerimmobilien, planen Sie also mit VAE-ansässigen Kreditgebern. Alternative Finanzierung durch Entwickler-Zahlungspläne (40% während Bau, 60% über 3-5 Jahre nach Übergabe) reduziert unmittelbare Kreditaufnahmebedürfnisse.

Was passiert mit meiner Palm Jebel Ali-Investition, wenn Nakheel während des Baus finanzielle Schwierigkeiten erlebt?

Dubais regulatorischer Rahmen bietet erheblichen Käuferschutz, der in vielen globalen Märkten fehlt. Alle Bauträgerzahlungen fließen durch RERA-regulierte Treuhandkonten, die an Entwickler nur bei verifizierten Baumeilensteinen freigegeben werden. Falls Nakheel Verpflichtungen nicht erfüllt, behalten Käufer Rechtsanspruch auf treuhänderisch verwahrte Mittel. Zusätzlich deutet Nakheels aktuelle Finanzposition – seit 2015 profitabel mit minimaler Verschuldung – auf geringes Insolvenzrisiko hin. Das Unternehmen ist durch Dubai Holding staatlich unterstützt und bietet implizite staatliche Absicherung. Verzögerungen bleiben jedoch wahrscheinlicher als Stornierung, stellen Sie also sicher, dass Ihr Anlagezeitplan potenzielle 12-24-monatige Verlängerungen verkraftet.

Für internationale Investoren – welche Palme bietet bessere Währungsabsicherung und Rückführungsvorteile?

Beide Entwicklungen bieten identische Rückführungsrechte – 100% von Kapital und Gewinnen frei übertragbar ohne Beschränkungen. Die VAE erheben keine Kapitalertragssteuer, Erbschaftssteuer oder Grundsteuer, was beide Palmen attraktiv für internationale Vermögenserhaltung macht. Die Bindung des AED an den USD (3,67 AED pro USD seit 1997) bietet Dollar-Exposure, vorteilhaft für Investoren, die USD-denominierte Vermögenswerte suchen. Palm Jumeriahs sofortige Liquidität bietet schnellere Rückführungsfähigkeit – Sie können innerhalb von 60-90 Tagen verkaufen und rückführen. Palm Jebel Ali erfordert Halten bis Fertigstellung und Marktreife (2028-2029 Minimum), bevor sich liquide Sekundärmärkte entwickeln, was Kapital effektiv für 3-5 Jahre bindet.

Bereit für Ihre Dubai-Insel-Investitionsentscheidung?

Die Wahl zwischen Palm Jumeirah und Palm Jebel Ali ist mehr als Immobilienauswahl – es ist eine strategische Vermögensentscheidung, die fachkundige Beratung erfordert. Mavialands spezialisiertes Team von Dubai-Investmentberatern bietet personalisierte Analyse Ihrer finanziellen Ziele, Ihres Risikoprofils und Ihrer Portfolio-Strategie, um die optimale Palm-Investition für Ihre Umstände zu identifizieren.

Buchen Sie heute Ihre kostenlose 45-minütige Beratung und erhalten Sie:

- Detaillierte Vergleichsanalyse aktueller Palm Jumeirah- und Palm Jebel Ali-Gelegenheiten

- Exklusiven Zugang zu Off-Market-Angeboten und Pre-Launch-Zuteilungen

- Maßgeschneiderte Finanzmodellierung mit projizierten Renditen für Ihr spezifisches Investitionsszenario

- Vorstellung bevorzugter Bankpartner für optimale Finanzierungsstrukturen

- Umfassende Due Diligence zu Entwicklern, Rechtsstrukturen und Eigentumsdokumentation

Mavia Insights

Expertenanalysen und Echtzeitdaten aus dem Herzen des Dubaier Immobilienmarktes.