الدليل الشامل للاستثمار في العقارات البريطانية: ضريبة العقارات ورسوم الدمغة 2026

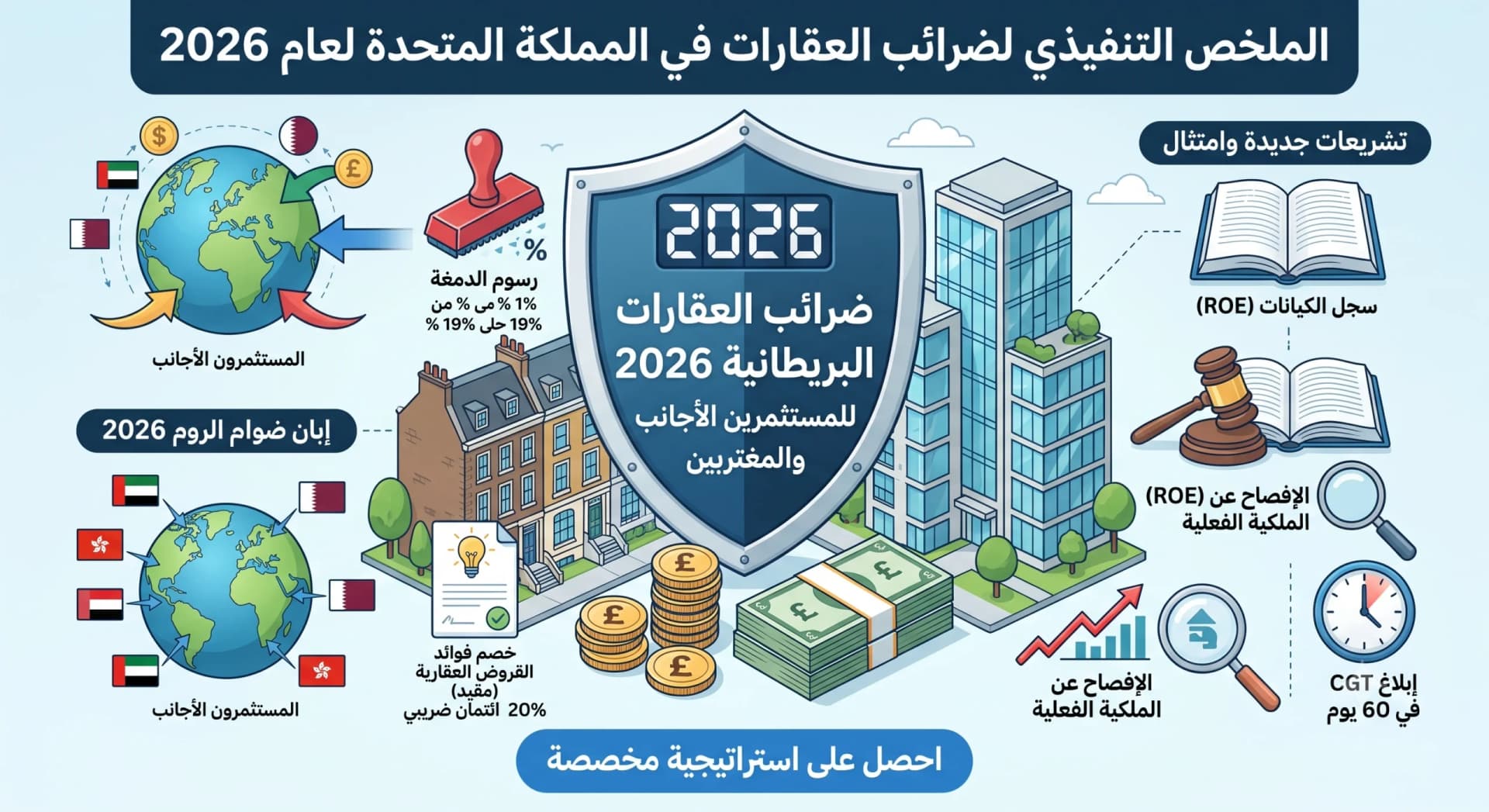

الملخص التنفيذي: أساسيات ضرائب العقارات لعام 2026

النقاط الجوهرية الثلاث التي يجب معرفتها:

- يواجه المشترون الأجانب والمغتربون رسوم دمغة تراكمية تصل إلى 19% عند شراء العقارات السكنية في 2026 (2% رسوم إضافية لغير المقيمين + 3% رسوم العقار الإضافي + الرسوم القياسية)، مما يجعل التخطيط الضريبي ضرورياً قبل الاستحواذ.

- يجب على مستثمري التأجير التنقل في منظومة ضريبية معقدة تشمل قيوداً على خصم فوائد القروض العقارية (الآن فقط 20% كائتمان ضريبي)، وضريبة أرباح رأس المال بنسبة 24%، والتزامات محتملة بحجز ضرائب للملاك غير المقيمين يمكن أن تؤثر بشكل كبير على صافي العوائد.

- التغييرات التشريعية الأخيرة النافذة في أبريل 2026 شددت متطلبات الإبلاغ للكيانات الخارجية وفرضت إفصاحات أكثر صرامة عن الملكية الفعلية، مع عقوبات تصل إلى 50,000 جنيه إسترليني لعدم الامتثال—الإرشاد المهني لم يعد اختيارياً.

فهم المشهد الضريبي للعقارات البريطانية في 2026: ما الذي تغير ولماذا يهمك

شهد الإطار الضريبي للعقارات البريطانية تطوراً جوهرياً مع دخول عام 2026، خاصة فيما يؤثر على المستثمرين الأجانب والمغتربين وملاك العقارات المؤجرة. مع تكثيف هيئة الإيرادات والجمارك البريطانية (HMRC) رقابتها على الملكية العقارية الدولية وتطبيق إجراءات امتثال أكثر صرامة، لم يكن فهم التزاماتك أكثر أهمية من الآن.

إن تقاطع الالتزامات الضريبية المتعددة—ضريبة الدمغة على الأراضي (SDLT)، وضريبة الدخل على أرباح الإيجار، وضريبة أرباح رأس المال عند التصرف، واعتبارات ضريبة الميراث—يخلق متاهة يمكن أن تؤدي إما إلى تآكل عوائد استثماراتك أو، عند التنقل فيها بشكل استراتيجي، الحفاظ على ثروة كبيرة.

لمن هذا الدليل ضروري

- غير المقيمين في المملكة المتحدة الذين يشترون عقارات في إنجلترا أو أيرلندا الشمالية

- المغتربون البريطانيون المقيمون في الخارج لكنهم يستثمرون في العقارات البريطانية

- مستثمرو التأجير (محليون ودوليون) الذين يستحوذون على عقارات للإيجار

- مطورو العقارات وملاك المحافظ العقارية الذين يوسعون ممتلكاتهم

- أصحاب الثروات الكبيرة الذين يفكرون في العقارات البريطانية كجزء من محافظ متنوعة

رسوم الدمغة التي يجب على المغتربين دفعها: التفصيل الكامل لعام 2026

تظل ضريبة الدمغة على الأراضي واحدة من أكبر التكاليف المقدمة عند الاستحواذ على عقار بريطاني. بالنسبة للمستثمرين الأجانب والمغتربين، فإن الأسعار أعلى بكثير مما يدفعه المقيمون البريطانيون الذين يشترون منزلهم الأساسي.

الهيكل الضريبي الثلاثي الطبقات للمشترين الدوليين

إذا كنت غير مقيم في المملكة المتحدة أو مغترباً تشتري عقاراً إضافياً، فإنك تواجه ثلاث طبقات تراكمية من رسوم الدمغة:

| قيمة العقار | معدل SDLT القياسي | رسوم العقارات الإضافية (+3%) | رسوم غير المقيمين (+2%) | المعدل الإجمالي للمستثمرين الأجانب |

|---|---|---|---|---|

| حتى 250,000£ | 0% | 3% | 2% | 5% |

| 250,001£ – 925,000£ | 5% | 3% | 2% | 10% |

| 925,001£ – 1.5 مليون£ | 10% | 3% | 2% | 15% |

| فوق 1.5 مليون£ | 12% | 3% | 2% | 17% |

مثال عملي: مستثمر من هونغ كونغ يشتري عقاراً للتأجير في لندن بقيمة 750,000 جنيه إسترليني في 2026 سيدفع:

- 250,000£ @ 5% = 12,500£

- 500,000£ @ 10% = 50,000£

- إجمالي SDLT: 62,500£ (معدل فعلي 8.3%)

تعريفات الإقامة الحاسمة: هل تُعتبر غير مقيم؟

تُعرّف هيئة الإيرادات البريطانية غير المقيمين في المملكة المتحدة لأغراض رسوم الدمغة بأنهم الأفراد الذين كانوا حاضرين في المملكة المتحدة لأقل من 183 يوماً في فترة الـ 12 شهراً المنتهية بتاريخ الشراء. هذا ينطبق حتى على المواطنين البريطانيين المقيمين في الخارج، مما يجعل رسوم الدمغة التي يجب على المغتربين البريطانيين دفعها أعلى بكثير من المشترين المحليين.

اعتبارات رئيسية:

- يفحص الاختبار الـ 12 شهراً السابقة مباشرة للإنجاز، وليس السنة الضريبية

- أيام الوصول والمغادرة كلاهما يُحتسبان كأيام حضور في المملكة المتحدة

- الأزواج والشركاء المدنيون يُقيّمون بشكل فردي

- الكيانات الاعتبارية المسجلة خارج المملكة المتحدة تدفع دائماً رسوم غير المقيمين

ضرائب العقارات البريطانية للأجانب: الالتزامات المستمرة بعد الاستحواذ

بينما تمثل رسوم الدمغة تكلفة مقدمة كبيرة، فإن الالتزامات الضريبية المستمرة لملاك العقارات الأجانب غالباً ما يكون لها تأثير أكبر على المدى الطويل على عوائد الاستثمار.

ضريبة الدخل على أرباح الإيجار: نظام الملاك غير المقيمين

جميع دخل الإيجار من العقارات البريطانية يخضع لضريبة الدخل البريطانية، بغض النظر عن حالة إقامتك. بالنسبة لـضرائب العقارات البريطانية للأجانب، فإن نظام الملاك غير المقيمين (NRL) يحكم كيفية تحصيل هذه الضريبة.

الوضع الافتراضي: بدون موافقة NRL، يجب على وكيل التأجير أو المستأجر حجز 20% ضريبة من إجمالي دخل الإيجار وتحويلها مباشرة إلى هيئة الإيرادات البريطانية كل ثلاثة أشهر.

الحصول على موافقة NRL: يمكنك التقدم بطلب لاستلام الإيجار إجمالياً (بدون حجز) إذا التزمت بتقديم إقرارات ضريبية بريطانية سنوية. الفوائد تشمل:

- تحسين التدفق النقدي بتجنب حجز 20%

- القدرة على المطالبة بالمصروفات المسموحة قبل حساب الضريبة

- استردادات محتملة إذا كان الالتزام الضريبي الفعلي أقل من 20%

الخصومات المسموحة لمستثمري التأجير في 2026

فهم ما يمكنك خصمه بشكل مشروع أمر حاسم لـتحسين ضرائب التأجير في المملكة المتحدة 2026:

المصروفات القابلة للخصم الكامل:

- رسوم وكالات التأجير ورسوم الإدارة

- تكاليف الصيانة والإصلاح (وليس التحسينات)

- أقساط التأمين (المباني، المحتويات، مسؤولية المالك)

- فواتير المرافق التي تدفعها (إذا لم يتم إعادة تحميلها على المستأجرين)

- إيجار الأرض ورسوم الخدمة

- رسوم المحاسبة لحسابات الإيجار

- الرسوم القانونية لاتفاقيات الإيجار (وليس الشراء)

المقيدة بائتمان ضريبي 20%:

- فوائد القروض العقارية وتكاليف التمويل – هذا يظل التغيير الأكثر أهمية الذي يؤثر على ربحية التأجير منذ 2020، والآن مطبق بالكامل

قيد فائدة القرض العقاري: مثال عملي

لننظر إلى دافع ضرائب بمعدل أعلى (40%) مع دخل إيجار 30,000£ وفائدة قرض عقاري 15,000£:

| مكون الحساب | النظام القديم (ما قبل 2020) | نظام 2026 |

|---|---|---|

| دخل الإيجار | 30,000£ | 30,000£ |

| خصم فائدة القرض العقاري | -15,000£ | 0£ (غير قابل للخصم) |

| مصروفات أخرى | -5,000£ | -5,000£ |

| الربح الخاضع للضريبة | 10,000£ | 25,000£ |

| الضريبة @ 40% | 4,000£ | 10,000£ |

| ناقص: ائتمان ضريبي 20% على الفائدة | لا ينطبق | -3,000£ |

| الالتزام الضريبي النهائي | 4,000£ | 7,000£ |

التأثير: نفس العقار الآن يولد التزام ضريبي أعلى بـ 3,000£ سنوياً—زيادة 75% تقلل مباشرة من صافي العائد.

ضرائب التأجير في المملكة المتحدة 2026: ضريبة أرباح رأس المال عند التصرف بالعقار

عندما تبيع في النهاية عقارك الاستثماري البريطاني، تصبح ضريبة أرباح رأس المال (CGT) مستحقة على الربح. بالنسبة لعام 2026، أصبحت المعدلات ومتطلبات الإبلاغ أكثر صرامة.

معدلات CGT الحالية للعقارات السكنية

- دافعو الضرائب بالمعدل الأساسي: 18% على المكاسب

- دافعو الضرائب بالمعدل الأعلى/الإضافي: 24% على المكاسب

- غير المقيمين: نفس المعدلات تنطبق (منذ أبريل 2015، يدفع غير المقيمين CGT البريطانية على العقارات السكنية البريطانية)

متطلب الإبلاغ خلال 60 يوماً

التزام امتثال حاسم تم تقديمه في السنوات الأخيرة: يجب عليك الإبلاغ ودفع CGT خلال 60 يوماً من الإنجاز عند بيع عقار سكني بريطاني. هذا ينطبق على كل من المقيمين وغير المقيمين.

عقوبات التأخير في الإبلاغ:

- العقوبة الأولية: 100£ (حتى لو لم تكن هناك ضريبة مستحقة)

- بعد 3 أشهر: 10£ يومياً (بحد أقصى 900£)

- بعد 6 أشهر: 300£ إضافية أو 5% من الضريبة المستحقة

- بعد 12 شهراً: 300£ أخرى أو 5% من الضريبة المستحقة

حساب مكسبك الخاضع للضريبة

عائدات التصرف (سعر البيع)

ناقص: تكاليف الاستحواذ (سعر الشراء + SDLT + الرسوم القانونية)

ناقص: نفقات التحسين (الإضافات، وليس الإصلاحات)

ناقص: تكاليف التصرف (وكيل العقارات، الرسوم القانونية)

ناقص: الإعفاء السنوي من CGT (3,000£ لعام 2026/27)

= المكسب الخاضع للضريبة

ملاحظة استراتيجية: تم تخفيض الإعفاء السنوي من CGT بشكل كبير من 12,300£ في 2022/23 إلى 3,000£ فقط في 2026/27، مما يجعل التخطيط الضريبي مهماً بشكل متزايد لملاك المحافظ العقارية.

استراتيجيات التخطيط الضريبي المتقدمة للمستثمرين المتطورين

الهيكلة من خلال الشركات المحدودة: هل لا تزال مفيدة؟

انتقل العديد من مستثمري التأجير إلى هياكل ملكية الشركات للتخفيف من قيد فائدة القرض العقاري. إليك التحليل المقارن لعام 2026:

مزايا ملكية الشركة المحدودة:

- قابلية خصم كاملة لفائدة القرض العقاري من أرباح الإيجار

- ضريبة الشركات بنسبة 25% (للأرباح فوق 50,000£) مقابل ما يصل إلى 45% ضريبة دخل

- أكثر كفاءة لنمو المحفظة وإعادة الاستثمار

- فوائد IHT محتملة من خلال تخطيط إعفاء الممتلكات التجارية

العيوب التي يجب مراعاتها:

- معدلات SDLT أعلى (رسوم إضافية 3% تنطبق، بالإضافة إلى 15% محتملة للمساكن المغلفة فوق 500,000£)

- استخراج الأرباح يخضع لضريبة الأرباح الموزعة (تصل إلى 39.35% لدافعي الضرائب بالمعدل الإضافي)

- تكاليف التأسيس وعبء الامتثال المستمر

- CGT على نقل العقارات الحالية إلى هيكل الشركة

- منتجات قروض عقارية أكثر محدودية ومعدلات أعلى محتملة

الاستفادة من معاهدات الازدواج الضريبي

بالنسبة لـضرائب العقارات البريطانية للأجانب، فإن فهم اتفاقيات تجنب الازدواج الضريبي (DTAs) بين المملكة المتحدة وبلد إقامتك أمر أساسي. بينما تحتفظ المملكة المتحدة بحقوق الضرائب الأساسية على العقارات الموجودة في المملكة المتحدة، فإن DTAs عادة ما توفر:

- إعفاء ائتماني: الضريبة المدفوعة في المملكة المتحدة يمكن أن تعوض الالتزام الضريبي في بلدك الأصلي

- معدلات حجز مخفضة: على أنواع دخل معينة (على الرغم من أنها أقل صلة بدخل الإيجار)

- وضوح حول حالة الإقامة: أحكام كاسرة للتعادل للمقيمين المزدوجين

أمثلة على الولايات القضائية ذات DTAs المواتية: سنغافورة والإمارات العربية المتحدة وهونغ كونغ وسويسرا جميعها لديها اتفاقيات شاملة تمنع الازدواج الضريبي مع احترام حقوق الضرائب الأساسية للمملكة المتحدة.

التحديثات التشريعية لعام 2026: التغييرات الأخيرة التي تؤثر على مستثمري العقارات

يستمر المشهد الضريبي للعقارات البريطانية في التطور، مع عدة تغييرات مهمة تم تنفيذها أو اقتراحها لعام 2026:

الامتثال لسجل الكيانات الخارجية (ROE)</h3

منذ أغسطس 2022، مع تعزيز التنفيذ في 2026، يجب على الكيانات الخارجية التي تمتلك عقارات بريطانية التسجيل لدى دار الشركات، والكشف عن الملكية الفعلية. العقوبات لعدم الامتثال تصل الآن إلى 50,000£، مع تجميد المعاملات العقارية حتى اكتمال التسجيل.

من يجب عليه التسجيل:

- الشركات والشراكات والكيانات القانونية الأخرى الخارجية

- الصناديق الاستئمانية مع أمناء أجانب يحملون عقارات بريطانية

- هياكل الملكية المعقدة التي تتضمن عناصر غير بريطانية

إبلاغ معزز للمعاملات العقارية ذات القيمة العالية

كثفت هيئة الإيرادات البريطانية التدقيق على العقارات التي تزيد قيمتها عن 2 مليون جنيه إسترليني، مع أنظمة آلية لتقييم المخاطر تضع علامات على المعاملات للمراجعة. هذا يؤثر بشكل خاص على:

- المشتريات النقدية من قبل كيانات أجنبية

- المعاملات التي تتضمن أطرافاً متعددة مرتبطة

- التحويلات بأقل من القيمة السوقية بين أفراد العائلة

- العقارات المحتفظ بها من خلال هياكل خارجية معقدة

تداعيات قانون الجريمة الاقتصادية والشفافية

الأطر التشريعية الأخيرة التي تهدف إلى مكافحة غسل الأموال قد أدخلت متطلبات عناية واجبة أكثر صرامة. يجب على المهنيين العقاريين (المحامون، الوكلاء، المحاسبون) إجراء فحوصات معززة على المستثمرين الأجانب، مما قد يؤخر المعاملات ويزيد الرسوم المهنية.

الأخطاء الشائعة والإرشادات المهنية لمستثمري العقارات الدوليين

بعد تقديم المشورة لمئات المستثمرين الأجانب والمغتربين بشأن الاستحواذ على عقارات بريطانية، تظهر أخطاء معينة بشكل متكرر. تجنب هذه الأخطاء يمكن أن يوفر عشرات الآلاف من الضرائب والعقوبات غير الضرورية.

الخطأ #1: التقليل من العبء الضريبي الإجمالي عند الاستحواذ

المشكلة: العديد من المستثمرين يضعون ميزانية لسعر العقار بالإضافة إلى رسوم الدمغة القياسية، متجاهلين رسوم غير المقيمين والعقارات الإضافية.

الحل المهني: احسب دائماً إجمالي تكاليف الاستحواذ بما في ذلك معدل SDLT المحتمل الكامل 19%، بالإضافة إلى الرسوم القانونية (عادة 2,000-5,000£)، وتكاليف المسح، وهوامش صرف العملات إذا كنت تشتري من الخارج.

الخطأ #2: الفشل في التقدم للحصول على موافقة NRL في الوقت المناسب

المشكلة: يبدأ المستثمرون في تلقي دخل الإيجار مع حجز 20% تلقائياً، مما يخلق تحديات في التدفق النقدي ومشاكل تسوية معقدة.

الحل المهني: قدم نموذج NRL1 إلى هيئة الإيرادات البريطانية قبل 4-6 أسابيع على الأقل من بدء دخل الإيجار. تأكد من تعيين ممثلك الضريبي البريطاني أو المحاسب مبكراً في العملية.

الخطأ #3: خلط نفقات العقارات الشخصية والاستثمارية

المشكلة: تحقيقات هيئة الإيرادات البريطانية تحدد بشكل متكرر نفقات غير مسموحة يطالب بها الملاك، خاصة للعقارات المستخدمة أحياناً بشكل شخصي.

الحل المهني: حافظ على فصل دقيق. إذا استخدمت العقار شخصياً حتى لأسبوع واحد سنوياً، وزع النفقات وفقاً لذلك. احتفظ بجميع الإيصالات منظمة رقمياً مع تصنيف واضح.

الخطأ #4: تفويت الموعد النهائي للإبلاغ عن CGT خلال 60 يوماً

المشكلة: تطبق العقوبات التلقائية حتى لو لم تكن هناك ضريبة مستحقة في النهاية، وتتراكم الفوائد على المدفوعات المتأخرة.

الحل المهني: سجل تاريخ الإنجاز فوراً واطلب من محاسبك إعداد إقرار CGT خلال 30 يوماً، مما يسمح بوقت احتياطي لمعالجة الدفع.

الخطأ #5: حفظ سجلات غير كافٍ لنفقات التحسين

المشكلة: عند البيع بعد سنوات، لا يستطيع المستثمرون إثبات تكاليف التحسين، مما يؤدي إلى مكاسب خاضعة للضريبة أعلى.

الحل المهني: أنشئ “ملف ضريبة عقارات” مخصص من اليوم الأول. احتفظ بجميع الفواتير للإضافات والتحويلات والتحسينات الرأسمالية (وليس الإصلاحات). الأدلة الفوتوغرافية لحالات ما قبل/بعد لا تقدر بثمن.

اعتبارات ضريبة الميراث لملاك العقارات الأجانب

العقارات الموجودة في المملكة المتحدة تشكل جزءاً من تركتك العالمية لأغراض ضريبة الميراث (IHT)، بغض النظر عن حالة موطنك. بنسبة 40% على التركات التي تتجاوز 325,000£، يمثل هذا التزاماً كبيراً للمستثمرين الدوليين.

استراتيجيات التخطيط الرئيسية:

- هياكل القروض: الشراء بأقصى رافعة مالية يقلل من قيمة التركة الصافية

- إعفاء الزوج: التحويلات بين الأزواج معفاة من IHT، مما يضاعف نطاق المعدل الصفري إلى 650,000£

- ملكية الشركات: أسهم الشركات الخارجية قد تقع خارج IHT البريطانية (تطبق قواعد معقدة)

- التأمين على الحياة: الوثائق المكتوبة في صناديق استئمانية يمكن أن توفر سيولة لفواتير IHT دون زيادة قيمة التركة

- الهبات لمدة سبع سنوات: الهبات مدى الحياة تصبح معفاة إذا نجوت سبع سنوات (على الرغم من أنه لا يمكنك الاحتفاظ بالمنفعة من العقار المهدى)

ملاحظة حاسمة: يجب إجراء التخطيط لـ IHT قبل الوفاة بوقت طويل. الترتيبات في اللحظة الأخيرة عادة ما تكون غير فعالة وقد تؤدي إلى أحكام مكافحة التجنب.

تحسين وضعك الضريبي: توصيات استراتيجية لعام 2026

للمستثمرين الأجانب لأول مرة

- فكر في هياكل الشراء المشتركة: إذا كان أحد الزوجين مؤهلاً كمقيم بريطاني، فيمكنهم تجنب رسوم غير المقيمين بنسبة 2%

- حدد توقيت إقامتك بعناية: إذا كنت تخطط لزيارات ممتدة إلى المملكة المتحدة، قم بهيكلة الإنجاز بعد إنشاء وجود 183+ يوماً

- قيّم ملكية الشركات مقابل الملكية الشخصية مقدماً: النقل لاحقاً يؤدي إلى CGT؛ احصل على الهيكل الصحيح في البداية

- ضع ميزانية 25-30% من سعر الشراء لإجمالي تكاليف الاستحواذ: بما في ذلك SDLT والرسوم والتأثيث/الامتثال الأولي

لحاملي محافظ التأجير الحاليين

- راجع هياكل التمويل: يجب على دافعي الضرائب بالمعدل الأعلى نمذجة فوائد التأسيس مقابل تكاليف النقل

- فكر في التصرفات الاستراتيجية: استخدم الإعفاءات السنوية من CGT بكفاءة قبل أن تتضاءل أكثر

- حسّن مطالبات النفقات: تأكد من أنك تطالب بجميع التكاليف المسموحة، خاصة الرسوم المهنية ورسوم التمويل

- خطط للخلافة مبكراً: IHT على محافظ العقارات يمكن أن يدمر ثروة العائلة؛ التخطيط المهني للتركة ضروري

للمغتربين العائدين إلى المملكة المتحدة

- افهم نافذة الـ 36 شهراً: المساكن الرئيسية السابقة يمكن أن تطالب بإعفاء PRR إذا بيعت خلال 36 شهراً من المغادرة

- راجع وضعك الضريبي العالمي: أن تصبح مقيماً بريطانياً قد يؤدي إلى فرض ضرائب على الدخل والمكاسب العالمية

- فكر في توقيت مبيعات العقارات: التصرف في العقارات الاستثمارية قبل الإقامة الضريبية البريطانية قد يتجنب معدلات CGT الأعلى

- اطلب وضع غير المقيم إذا كنت مؤهلاً: أساس التحويل يمكن أن يحمي الدخل الأجنبي، على الرغم من أن هذا النظام يتم إلغاؤه تدريجياً

الأسئلة الشائعة: ضرائب العقارات البريطانية ورسوم الدمغة 2026

هل يمكنني استرداد رسوم الدمغة الإضافية بنسبة 2% لغير المقيمين إذا أصبحت مقيماً بريطانياً لاحقاً؟

نعم، ولكن فقط في ظل شروط محددة. إذا أصبحت مقيماً بريطانياً خلال 12 شهراً من تاريخ إنجاز الشراء، يمكنك التقدم بطلب استرداد رسوم غير المقيمين بنسبة 2%. يجب عليك تقديم مطالبتك خلال 12 شهراً من أن تصبح مقيماً (أو خلال 12 شهراً من الإنجاز، أيهما لاحق). يتطلب طلب الاسترداد دليلاً على حالة إقامتك، مثل عقود العمل وفواتير المرافق والوثائق التي تثبت وجود 183+ يوماً في المملكة المتحدة. لاحظ أن رسوم العقارات الإضافية بنسبة 3% غير قابلة للاسترداد بموجب هذا الحكم.

ماذا يحدث إذا لم أقدم إقرار CGT خلال 60 يوماً عند بيع عقاري المؤجر البريطاني؟

الفشل في التقديم خلال 60 يوماً يؤدي إلى عقوبات تلقائية تبدأ من 100£، تتصاعد إلى عقوبات يومية قدرها 10£ (تصل إلى 900£) بعد ثلاثة أشهر، بالإضافة إلى عقوبات نسبية في 6 و12 شهراً. بالإضافة إلى ذلك، تتراكم الفوائد على أي ضريبة غير مدفوعة من الموعد النهائي للدفع. لدى هيئة الإيرادات البريطانية أنظمة آلية تكتشف المعاملات العقارية عبر بيانات سجل الأراضي، مما يجعل عدم الامتثال يمكن التعرف عليه بسهولة. حتى لو كنت في النهاية لا تدين بأي ضريبة (بسبب الخسائر أو الإعفاءات)، فإن التزام الإبلاغ لا يزال ينطبق، ويتم فرض عقوبات على التقديم المتأخر بغض النظر عن الضريبة المستحقة.

كمستثمر أجنبي، هل يمكنني تعويض خسائر الإيجار البريطانية مقابل دخل بريطاني آخر أو ترحيلها؟

يمكن ترحيل خسائر الإيجار العقاري البريطاني إلى أجل غير مسمى للتعويض مقابل أرباح العقارات البريطانية المستقبلية، لكن لا يمكن تعويضها مقابل أنواع أخرى من الدخل (التوظيف، الأرباح الموزعة، إلخ). هذا صحيح لكل من المقيمين وغير المقيمين في المملكة المتحدة. إذا كان لديك عقارات إيجارية بريطانية متعددة، يمكن أن تعوض الخسائر من واحد الأرباح من الآخرين في نفس السنة الضريبية. ومع ذلك، لا يمكن للخسائر إنشاء مطالبة باسترداد إذا لم يكن لديك دخل بريطاني آخر. تتبع الخسائر المناسب أمر أساسي—احتفظ بسجلات مفصلة حيث قد تطلب هيئة الإيرادات البريطانية أدلة عندما تطالب بالإعفاء في السنوات المقبلة.

هل رسوم الدمغة مستحقة على العقارات الموروثة من خلال وصية أو المستلمة كهدية؟

بشكل عام، لا توجد رسوم دمغة مستحقة على العقارات الموروثة عند الوفاة أو المستلمة كهدية حقيقية بدون دفع. ومع ذلك، قد تكون ضريبة الميراث مستحقة (بنسبة 40% على القيم التي تتجاوز نطاقات المعدل الصفري المتاحة)، وإذا تحمل المستلم قرضاً عقارياً قائماً، فقد يشكل هذا “اعتباراً قابلاً للتحصيل” مما يؤدي إلى SDLT. بالنسبة للهدايا، إذا واصلت العيش في العقار أو تلقيت أي منفعة منه، فقد تكون الهدية غير فعالة لأغراض IHT بموجب قواعد “الهدايا مع حجز المنفعة”. بالإضافة إلى ذلك، قد يواجه الشخص الذي يقدم الهدية CGT على التصرف المفترض بالقيمة السوقية. النصيحة المهنية ضرورية لأي هدية أو ميراث عقاري كبير.

لماذا التوجيه المهني غير قابل للتفاوض للاستثمار العقاري الدولي

تطور نظام الضرائب العقارية البريطاني إلى شبكة معقدة من الالتزامات المتداخلة، خاصة للمستثمرين الأجانب والمغتربين. تقارب:

- رسوم دمغة متعددة الطبقات تصل إلى 19% لبعض المشترين

- إعفاء فائدة القرض العقاري المقيد الذي يغير بشكل أساسي اقتصاديات التأجير

- مواعيد نهائية صارمة للإبلاغ عن CGT خلال 60 يوماً مع عقوبات كبيرة

- متطلبات إفصاح معززة عن الملكية الفعلية

- التزامات IHT محتملة بنسبة 40% على أصول العقارات البريطانية

…يعني أن الاستشارة الضريبية المهنية لم تعد رفاهية—إنها ضرورة مالية تدفع لنفسها عدة مرات من خلال التحسين الضريبي المشروع وتجنب العقوبات.

أمّن استثمارك العقاري البريطاني بتوجيه خبير

لا تتنقل في المشهد الضريبي للعقارات البريطانية لعام 2026 بمفردك. ساعد مستشارو مافيالاند المتخصصون المستثمرين الدوليين والمغتربين على توفير ملايين من الضرائب غير الضرورية مع ضمان الامتثال الكامل لمتطلبات هيئة الإيرادات البريطانية.

احجز استشارتك المجانية لمدة 30 دقيقة اليوم واحصل على استراتيجية تحسين ضريبي مخصصة لمحفظتك العقارية البريطانية.

سيقوم خبراؤنا بتحليل وضعك المحدد—سواء كنت تستحوذ على عقارك الاستثماري البريطاني الأول، أو تدير محفظة تأجير، أو تخطط لاستراتيجية الخروج—وتقديم توصيات قابلة للتنفيذ لتقليل عبئك الضريبي بشكل قانوني وفعال.

إخلاء المسؤولية: يوفر هذا الدليل معلومات عامة حول الضرائب العقارية البريطانية اعتباراً من عام 2026 ولا ينبغي تفسيره على أنه نصيحة ضريبية شخصية. قوانين الضرائب عرضة للتغيير، والظروف الفردية تختلف بشكل كبير. استشر دائماً متخصصي الضرائب المؤهلين قبل اتخاذ قرارات الاستثمار العقاري. مافيالاند ومستشاروها لا يقبلون أي مسؤولية عن القرارات المتخذة بناءً فقط على هذا المحتوى.

Mavia Insights

تحليلات الخبراء والبيانات الفورية من قلب سوق العقارات في دبي.